- 🔹 Minerales del Perú: protagonistas de la electrificación global en los próximos años

- Ferreycorp y todas sus empresas reconocidas por ELSA por promover espacios laborales respetuosos y libres de acoso

- 🔷 Minería impulsa el desarrollo regional con más de S/ 10,045 millones en 2025

- Distinción global: Ferreycorp en Anuario de Sostenibilidad de S&P por cuarto año, y única latina en su sector

- GeoExplora 2026: Cusco y las regiones del sur concentran más del 45% de la cartera de proyectos mineros

El potencial sin explotar del cobre

Introducción

La transición energética global está acelerando la demanda de cobre, un metal crítico para la electrificación, la energía renovable y la expansión de la red. Los analistas proyectan que la demanda de cobre seguirá aumentando considerablemente hasta 2035, impulsada por el auge de los vehículos eléctricos, las plantas de energía renovable y la digitalización de la economía. Al mismo tiempo, la nueva oferta se ha vuelto cada vez más difícil de poner en línea debido a los largos plazos de desarrollo, los obstáculos regulatorios y el mayor escrutinio de las comunidades locales y los inversores. Para agravar este desafío, el descubrimiento de nuevos depósitos de cobre Tier – 1 ha disminuido drásticamente en las últimas dos décadas, reduciendo el número de futuros proyectos a gran escala. En este contexto, los volúmenes de cobre actualmente suspendidos o retrasados representan un importante recurso sin explotar que podría aliviar la inminente escasez de suministro.

Entre los muchos factores que retrasan los nuevos proyectos mineros, los problemas ambientales, sociales y de gobernanza (ESG) se destacan como los más persistentes. La oposición de la comunidad, los conflictos por el uso del agua, los retrasos en los permisos ambientales y las disputas de gobernanza a menudo impiden que los proyectos avancen a pesar de los sólidos fundamentos de mercado. Estos desafíos relacionados con ESG han dejado de lado millones de toneladas de producción potencial de cobre, dejando la oferta crítica varada en un momento en que la demanda mundial está aumentando. A diferencia de los proyectos retrasados por limitaciones técnicas o geológicas, estas barreras podrían superarse mediante una mejor gobernanza, diálogo con las comunidades y las prácticas sostenibles.

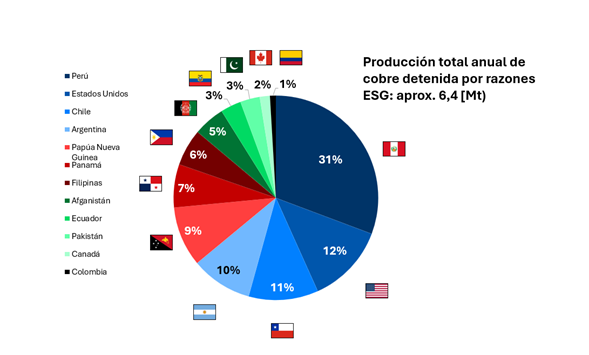

La escala de la oportunidad es sorprendente: casi 6,4 millones de toneladas de capacidad de producción de cobre, calculada agregando solo proyectos detenidos con una producción esperada superior a 50,000 toneladas de cobre por año, actualmente están fuera del mercado debido a problemas relacionados con ESG. Esto equivale a más del 25% de la oferta minera mundial actual, lo que subraya cuán decisivos se han vuelto estos desafíos para la industria. Desbloquear incluso parte de esta capacidad varada podría tener un impacto enorme en los equilibrios del mercado, ayudando a reducir los riesgos de suministro durante la transición energética. Países como Perú, Estados Unidos y Chile ilustran el potencial: los tres se asientan sobre grandes reservas de cobre que permanecen sin explotar no por falta de geología, sino por obstáculos ESG. Si se resuelven, estos proyectos podrían remodelar el panorama mundial de la producción de cobre.

Producción detenida por país

Hay casi 6,4 millones de toneladas de cobre por año que actualmente no se están explotando, incluidos proyectos suspendidos y operaciones detenidas, debido a desafíos relacionados con ESG (es decir, problemas relacionados con el medio ambiente, la sociedad y/o la gobernanza). Dentro de este cobre no producido, Perú concentra la mayor proporción con 31% (alrededor de 1,8 Mt), seguido de Estados Unidos con 0,8 Mt, Chile con 0,7 Mt y Argentina y Papúa Nueva Guinea (PNG) con aproximadamente 0,6 Mt cada uno.

Esta estimación solo considera proyectos y operaciones con una producción anual esperada de más de 50.000 toneladas de cobre y excluye explícitamente suspensiones o retrasos debido a problemas técnicos.

La Figura 1 muestra la producción potencial de cobre por país.

Fuente: GEM Mining Consulting (elaboración propia basada en diversas fuentes públicas).

Figura 1. La distribución global de la producción de cobre actualmente en suspenso debido a los desafíos relacionados con ESG (6,4 Mt por año).

Perú presenta un caso interesante, ya que el volumen de proyectos de cobre actualmente detenidos es comparable a su producción anual total. Si el país logra desbloquear estos proyectos, que están estancados debido a problemas relacionados con ESG, podría recuperar su posición como el segundo mayor productor de cobre del mundo, con una producción minera superior a 4 Mt y superando a la República Democrática del Congo.

En Estados Unidos, el cobre que permanece sin producir cada año debido a proyectos suspendidos podría desempeñar un papel importante en la reducción de la brecha entre la producción primaria de cobre nacional y la demanda nacional. Si bien esta estimación no tiene en cuenta la producción secundaria o las limitaciones de la capacidad de fundición, destaca la contribución potencial de los proyectos actualmente estancados al fortalecimiento de la seguridad del suministro y la reducción de la dependencia de las importaciones.

Para Chile, los volúmenes de cobre actualmente detenidos debido a problemas relacionados con ESG representan una oportunidad crítica para romper el techo de producción de larga data. La producción del país se ha estancado en alrededor de 5,5 millones de toneladas por año durante más de dos décadas, con un máximo histórico de 5,8 millones de toneladas en 2018. Reactivar estos proyectos estancados permitiría a Chile superar el umbral de los 6 Mt, consolidando su liderazgo como el primer productor de cobre del mundo y abordando uno de los principales desafíos estructurales que enfrenta su industria minera.

Producción detenida por proyecto/operación

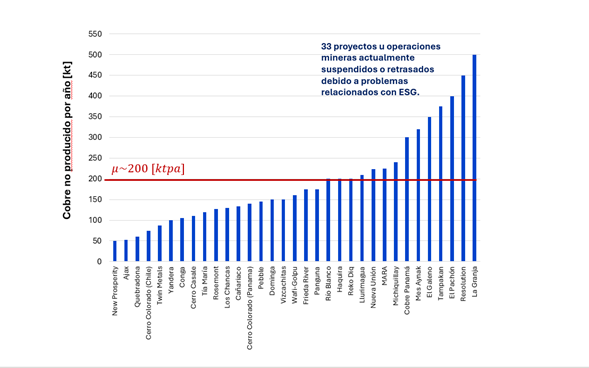

Los mayores proveedores potenciales de cobre que actualmente no están disponibles debido a problemas relacionados con ESG incluyen La Granja en Perú (500 ktpa), Resolution en los Estados Unidos (450 ktpa) y El Pachón en Argentina (400 ktpa), como se ilustra en la Figura 2. En total, se consideran 33 proyectos y operaciones, con una producción potencial promedio de 195,2 ktpa (aproximadamente 200 ktpa) de cobre cada uno.

Fuente: GEM Mining Consulting (elaboración propia basada en diversas fuentes públicas).

Figura 2. Cobre estimado no producido anualmente debido a 33 proyectos suspendidos o retrasados por problemas relacionados con ESG (aproximadamente 200 ktpa en promedio por proyecto).

Entre estos, los tres proyectos más grandes representan los volúmenes más significativos de cobre actualmente no disponibles. Ilustran tanto la escala de la oferta potencial como la profundidad de los desafíos ESG a los que se enfrenta la industria:

- La Granja, una de las reservas de cobre más grandes de Perú, ha enfrentado una fuerte oposición social y ambiental desde que Rio Tinto la adquirió en 2006. Los planes para una planta piloto en Reque se cancelaron después de las protestas de 2008-2009 por los riesgos de contaminación, la transparencia y el uso de la tierra. A pesar de las aprobaciones regulatorias y la exploración extendida, la persistente desconfianza de la comunidad y la falta de una licencia social han dejado el proyecto paralizado.

- El proyecto Resolution Copper en Arizona se ha visto envuelto en un conflicto de 21 años, centrado en la oposición indígena y ambiental al desarrollo de Oak Flat, tierra sagrada para los apaches. Recientemente, el presidente Trump ha prestado su apoyo al proyecto, criticando las demoras judiciales y comprometiéndose con el liderazgo de Rio Tinto y BHP para acelerar su progreso.

- El Pachón, que durante mucho tiempo ha estado en etapas de exploración, se ha estancado por problemas de permisos ambientales y protección de glaciares. Históricamente, Argentina no ha sido unpaís minero, pero bajo el presidente Milei el gobierno introdujo el régimen RIGI. En este sentido, Glencore ahora ha solicitado incluir a El Pachón bajo RIGI, este último régimen como incentivo para revivir el proyecto.

Las dificultades que enfrentan La Granja, Resolution y El Pachón resaltan la variedad de presiones ESG que pesan sobre los proyectos mineros. En general, estos desafíos se pueden clasificar en tres categorías principales: factores ambientales, sociales y de gobernanza:

- Los factores ambientales como el uso del agua, la protección de los glaciares, los riesgos para la biodiversidad y el diseño de relaves son una fuente importante de retrasos en los proyectos. Las regulaciones más estrictas y la creciente preocupación por los ecosistemas frágiles han intensificado el escrutinio, a menudo deteniendo los proyectos incluso cuando la economía es favorable.

- Factores sociales como la oposición de la comunidad, los derechos indígenas, la falta de consulta y las expectativas locales insatisfechas con frecuencia bloquean el progreso. Las protestas a gran escala y la ausencia de una “licencia social para operar” han demostrado ser lo suficientemente poderosas como para suspender o cancelar proyectos indefinidamente.

- Los factores de gobernanza como los marcos regulatorios inestables, las disputas legales, los cambios políticos y los procesos de permisos inconsistentes complican aún más el desarrollo. Las instituciones débiles y las políticas cambiantes pueden magnificar los conflictos ambientales y sociales, socavando la viabilidad del proyecto a largo plazo.

Un caso emblemático que combinó minería a gran escala, conflictos violentos e incluso una lucha por la independencia es Panguna, en la isla de Bougainville en Papúa Nueva Guinea. Otrora, una de las minas de cobre y oro más grandes del mundo, suministró casi la mitad de los ingresos de exportación del país antes de su cierre en 1989. El cierre siguió a una guerra civil de una década desencadenada por la “destrucción del medio ambiente”, la participación desigual en las ganancias y el levantamiento de la comunidad. Hoy, con un nuevo control político y discusiones sobre la reapertura, Panguna sigue siendo un ejemplo sorprendente de cómo la minería, la sociedad y la gobernanza pueden converger con consecuencias dramáticas.

Conclusiones

El análisis muestra que más de 6,4 millones de toneladas de capacidad de cobre permanecen bloqueadas por restricciones ESG, lo que representa más de una cuarta parte de la oferta minera mundial actual. Estos son solo los depósitos conocidos actualmente estancados. Más allá de ellos se encuentra una capa adicional de incertidumbre: depósitos no descubiertos ubicados en zonas de conflicto o en países políticamente inestables, donde los desafíos de gobernanza, las tensiones sociales o las instituciones frágiles pueden hacer que el desarrollo sea aún más complejo.

Al mismo tiempo, la historia demuestra que muchos de los proyectos “detenidos” de hoy a menudo resurgen repetidamente en los pipelines de proyectos de la industria. Si bien algunos pueden eventualmente superar las barreras sociales, ambientales y políticas para convertirse en proveedores, el cronograma rara vez está alineado con los pipelines del mercado. Un vistazo a las carteras de proyectos de hace cinco o diez años muestra que varios de estos proyectos, que aún están en suspenso hoy, ya figuraban como posibles oferentes en ese entonces. Esto subraya la realidad de que los desafíos ESG no solo retrasan la producción; En muchos casos, empujan la nueva oferta hacia el futuro, lo que limita la capacidad de la industria para responder rápidamente al crecimiento de la demanda.

Como explica Patricio Faúndez, Head of Economics de GEM Mining Consulting, “en última instancia, el sector del cobre debe lidiar con el hecho de que las mayores limitaciones para la nueva oferta no son solo geológicas, sino también de ESG. Desbloquear incluso una fracción de esta capacidad varada requerirá la creación de licencias sociales genuinas, navegar por estándares ambientales más estrictos y operar dentro de marcos políticos cada vez más volátiles. Solo abordando estas barreras de frente, la industria puede esperar cerrar la brecha entre la creciente demanda y la oferta limitada en las próximas décadas”.

Por: Estudio realizado por Patricio Faúndez, Líder de economía en GEM Mining Consulting

Facebook Comments